30.12.2024 tarihli ve 32768 (2. Mükerrer) sayılı mükerrer Resmî Gazete’de yayımlanan 329 sıra numaralı Gelir Vergisi Genel Tebliğinde; uygulanacak olan gelir vergisi dilimleri, engellilik indirimi tutarları, günlük yemek bedeli istisnası, günlük yol yardımı istisnası konularında düzenlemeler yapılmıştır.

1) Gelir vergisi dilimleri

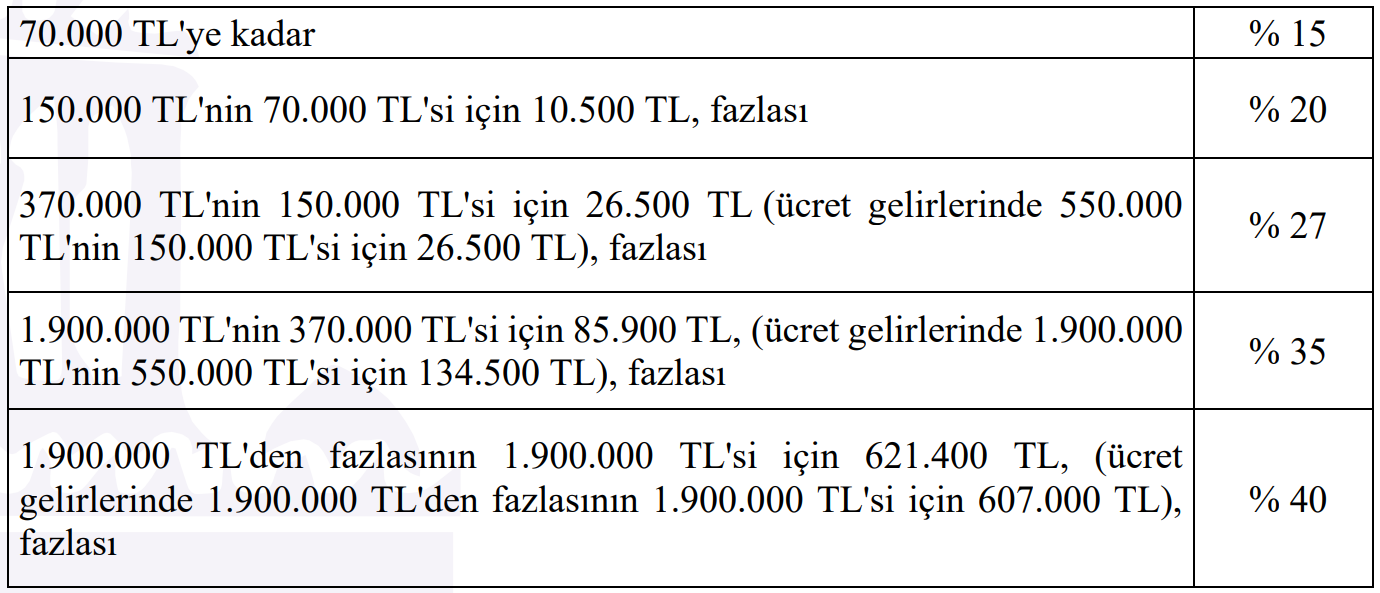

193 sayılı Kanunun 103. maddesinin birinci fıkrasında yer alan gelir vergisine tabi gelirlerin vergilendirilmesinde esas alınan tarife, 2024 takvim yılı gelirlerinin vergilendirilmesinde uygulanmak üzere aşağıdaki şekilde yeniden belirlenmiştir.

Gelir Dilimi (TL) Vergi Oranı (%)

| 110.000 TL’ye kadar | 15% |

| 230.000 TL’nin 110.000 TL’si için 16.500 TL, fazlası | 20% |

| 870.000 TL’nin 230.000 TL’si için 40.500 TL, fazlası | 27% |

| 3.000.000 TL’nin 870.000 TL’si için 213.300 TL, fazlası | 35% |

| 3.000.000 TL’den fazlasının 3.000.000 TL’si için 958.800 TL, fazlası | 40% |

2) Engellilik indirimi tutarları

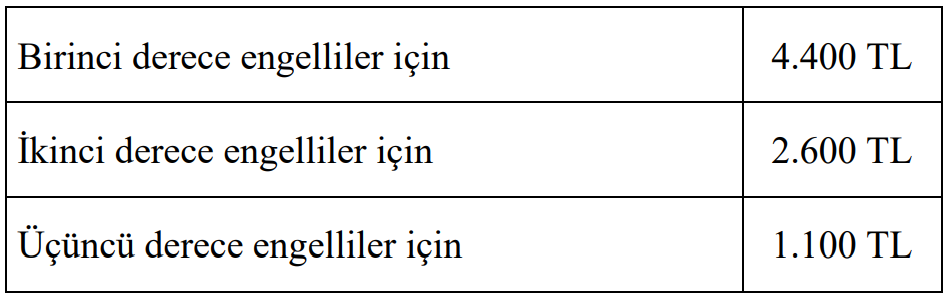

Gelir Vergisi Kanununun 31 inci maddesinde yer alan sakatlık indirimi tutarları, 2025 takvim yılında uygulanmak üzere;

– Birinci derece engelliler için 9.900 TL,

– İkinci derece engelliler için 5.700 TL,

– Üçüncü derece engelliler için 2.400 TL,

olarak tespit edilmiştir.

3) Yemek bedeli istisnası

193 sayılı Kanunun 23. maddesinin birinci fıkrasının (8) numaralı bendinde yer alan, işyerinde veya müştemilatında yemek verilmeyen durumlarda çalışılan günlere ait bir günlük yemek bedeline ilişkin istisna tutarı, 2025 takvim yılı gelirlerinin vergilendirilmesinde uygulanmak üzere 240 TL olarak belirlenmiştir.

4) Yol yardımı istisnası

193 sayılı Kanunun 23. maddesinin birinci fıkrasının (10) numaralı bendinde yer alan, işverenlerce hizmet erbabının işyerine gidip gelmesi için sağlanan menfaatlere ilişkin istisna tutarı, 2025 takvim yılı gelirlerinin vergilendirilmesinde uygulanmak üzere 240 TL olarak belirlenmiştir.

5) Kreş yardımı istisnası

193 sayılı Kanunun 23. maddesinin birinci fıkrasının (16) numaralı bendinde yer alan, işverenlerce, kadın hizmet erbabına kreş ve gündüz bakımevi hizmeti verilmek suretiyle sağlanan menfaatlere ilişkin brüt asgari ücretin % 50’si olarak uygulanan istisna tutarı, 13.002,75 TL’ye çıkarılmıştır.

Kaynak: Resmi Gazete